Информация о тарифах страховых взносов на 2023 год

С 1 января 2023 года Федеральным законом от 14.07.2022 № 239-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса РФ и статьи 18 и 19 Федерального закона «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения» устанавливается единый тариф страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование.

Администрирование страховых взносов на обязательное медицинское страхование осуществляет Федеральная налоговая служба. Уплата страховых взносов регулируется Налоговым кодексом Российской Федерации.

Масштабные нововведения по страховым взносам - 2023 связаны с такими серьезными мероприятиями, как:

- объединение ПФР и ФСС;

- введение единого налогового платежа (ЕНП).

Единый налоговый счёт открывается автоматически, налогоплательщику делать для этого ничего не нужно. К 1 января ЕНС для всех уже открыты, а остатки по ним сформированы с учётом задолженностей и переплат налогоплательщика по налогам, сборам, страховым взносам, пени, штрафам, процентам.

ПЛАТЕЛЬЩИКИ СТРАХОВЫХ ВЗНОСОВ НА ОМС ЯВЛЯЮТСЯ (СТ. 419 НК РФ)

- лица производящие выплаты и иные вознаграждения физическим лицам:

- организации;

- индивидуальные предприниматели;

- физические лица, не являющиеся индивидуальными предпринимателями;

- индивидуальные предприниматели, адвокаты, медиаторы, нотариусы, занимающиеся частной практикой, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой (далее – плательщики, не производящие выплаты и иные вознаграждения физическим лицам).

ТАРИФЫ СТРАХОВЫХ ВЗНОСОВ ДЛЯ ПЛАТЕЛЬЩИКОВ, ПРОИЗВОДЯЩИХ ВЫПЛАТЫ И ИНЫЕ ВОЗНАГРАЖДЕНИЯ ФИЗИЧЕСКИМ ЛИЦАМ (СТ. 425 НК РФ)

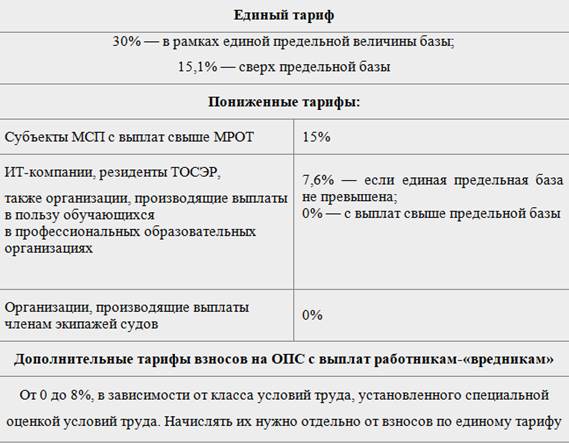

Для основной категории плательщиков единый тариф для страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование:

- в пределах установленной единой предельной величины базы для исчисления страховых взносов - 30%;

- свыше установленной единой предельной величины базы для исчисления страховых взносов - 15,1%.

Для отдельных категорий плательщиков предусмотрены пониженные тарифы (ст. 427 НК РФ).

ФИКСИРОВАННЫЙ РАЗМЕР СТРАХОВЫХ ВЗНОСОВ ДЛЯ ПЛАТЕЛЬЩИКОВ, НЕ ПРОИЗВОДЯЩИХ ВЫПЛАТЫ И ИНЫЕ ВОЗНАГРАЖДЕНИЯ ФИЗИЧЕСКИМ ЛИЦАМ (СТ. 430 НК РФ)

Если доход за расчетный период не превышает 300 000 руб. - размер страховых взносов 45 842 руб.

Главы крестьянских фермерских хозяйств уплачивают страховые взносы на обязательное пенсионное страхование, на обязательное медицинское страхование за себя и за каждого члена КФХ.

В случае если плательщик осуществляет свою деятельность не с начала расчетного периода или она прекратилась до его окончания, то в этом случае фиксированный размер страховых взносов, подлежащих уплате определяется пропорционально отработанным месяцам (дням).

СРОКИ УПЛАТЫ СТРАХОВЫХ ВЗНОСОВ

- Для плательщиков, производящих выплаты и иные вознаграждения физическим лицам - не позднее 28-го числа следующего календарного месяца (ст. 431 НК РФ).

- Для плательщиков, не производящих выплаты и иные вознаграждения физическим лицам - не позднее 31 декабря текущего календарного года (ст. 432 НК РФ).

Сумма страховых взносов, подлежащая перечислению, исчисляется в рублях и копейках.

ПРЕДСТАВЛЕНИЕ ОТЧЕТНОСТИ

Плательщики, производящие выплаты и иные вознаграждения физическим лицам представляют расчет по страховым взносам в налоговый орган - не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом (ст. 431 НК РФ).

Главы крестьянских (фермерских) хозяйств - ежегодно до 25 января календарного года, следующего за истекшим расчетным периодом в налоговый орган по месту учета (ст. 432 НК РФ).